Συντάκτης Κειμένου: NN Investment Partners

Το τρέχον έτος ξεκίνησε με τον τρόπο που τελείωσε το προηγούμενο, καθώς τα οικονομικά στοιχεία συνεχίζουν να βελτιώνονται και η θετική στάση των επενδυτών διαμόρφωσαν μια ισχυρή βάση για τα περιουσιακά στοιχεία αυξημένου κινδύνου. Ωστόσο, από τη συμπεριφοριστική (behavioral) σκοπιά έχουν δημιουργηθεί κάποια προειδοποιητικά σημάδια για το αμέσως επόμενο χρονικό διάστημα. Αποφασίσαμε να μειώσουμε την έκθεση των multi asset χαρτοφυλακίων μας στις μετοχές προσωρινά.

Οι αγορές τροφοδοτήθηκαν από την επαλήθευση της οικονομικής ευρωστίας…

Οι αγορές ξεκίνησαν το 2018 με βήμα ταχύ. Οι τιμές του πετρελαίου συνέχισαν να ενισχύονται μαζί με τις πληθωριστικές προσδοκίες, οι αποδόσεις των ομολόγων αναρριχήθηκαν σε υψηλότερα επίπεδα, οι αγορές εταιρικών ομολόγων κινούνται ανοδικά και οι μετοχικές αγορές επιτάχυναν τις επιδόσεις τους μετά από την εξαιρετική χρονιά του 2017. Στις πρώτες δύο εβδομάδες του 2018 οι μετοχές παγκοσμίως έχουν ενισχυθεί κατά 2,75% σε όρους Ευρώ, με την Ιαπωνία να προπορεύεται (+3,6%) και τις ανεπτυγμένες ασιατικές αγορές (εξαιρουμένης της Ιαπωνίας) να υπολείπονται (+0,6%).

Το παλαιό γνωμικό “το έτος θα κυλήσει, όπως κυλά ο Ιανουάριος (as January goes, so goes the year)” αμέσως έρχεται στο νου. Σύμφωνα με έρευνα της Merill Lynch, με βάση στοιχεία του S&P 500 από το 1928, ο Ιανουάριος αποτελεί έναν καλό οιωνό για τις αποδόσεις ολόκληρου του έτους. Όταν ο Ιανουάριος έχει θετικές αποδόσεις, τότε στο 80% των περιπτώσεων οι χρονιές κλείνουν ανοδικά, με μια μέση απόδοση της τάξεως του 13%. Συνεπώς, από στατιστικής άποψης, αν και είμαστε ακόμα στα μισά του μήνα, αυτά είναι καλά νέα για την χρονιά που έχει ξεκινήσει. Όμως το να προβάλει κανείς το αποτέλεσμα 2 μόλις εβδομάδων σε ένα ολόκληρο έτος είναι επιπόλαιο. Για μία ακόμη φορά θα εξετάσουμε εξονυχιστικά τα δεδομένα για τις επιχειρήσεις, την οικονομία και τις αγορές προκειμένου να διακρίνουμε τα δέντρα από το δάσος.

Η επενδυτική μας φιλοσοφία διακρίνεται από την πεποίθηση ότι είναι καίριας σημασία να παρακολουθούμε την κατεύθυνση της μεταβολής, τόσο των θεμελιωδών, όσο και των συμπεριφοριστικών προσδιοριστικών παραγόντων της αγοράς. Αν η οικονομία, που τα πηγαίνει ήδη καλά, συνεχίσει αν βελτιώνεται και να μας εκπλήσσει ευχάριστα οι αγορές θα προσαρμόζονται και κινούνται ανοδικά. Επίσης, αν τα θεμελιώδη στοιχεία δεν βελτιώνονται περισσότερο, αλλά οι προσδοκίες για το μέλλον παραμένουν αισιόδοξες, η συμπεριφορά των επενδυτών θα οδηγήσει περισσότερα κεφάλαια στις αγορές ανεβάζοντας τις τιμές. Καμία από τις τάσεις αυτές δεν διαρκεί για πάντα, αλλά στο βαθμό που επιμένουν, προσφέρουν μια επενδυτική ευκαιρία να αυξήσουμε την απόδοση στα χαρτοφυλάκια ασκώντας ενεργητική διαχείριση.

Τις πρόσφατες εβδομάδες, οι αξιοσημείωτα καλές συνθήκες στην παγκόσμια οικονομία, οι συνεχόμενες θετικές εκπλήξεις στα οικονομικά στοιχεία και η θεαματική ενίσχυση της ήδη θετικής διάθεσης των επενδυτών δημιούργησαν μια πολύ ευνοϊκή συγκυρία για τα περιουσιακά στοιχεία υψηλότερου επενδυτικού κινδύνου. Αυτή η εξέλιξη με τη σειρά της προκάλεσε θετική επίδραση στην πραγματική οικονομία λόγω των πιο ευνοϊκών χρηματοπιστωτικών συνθηκών και της βελτίωσης της ψυχολογίας των καταναλωτών και των επιχειρήσεων. Επιπροσθέτως, η επέκταση της παγκόσμιας οικονομικής ανάκαμψης σε περισσότερες γεωγραφικές ζώνες μέσω των μηχανισμών του διεθνούς εμπορίου καθιστά την τρέχουσα συγκυρία πιο ανθεκτική. Με λίγα λόγια η ισχυρότερη οικονομική πλημμυρίδα των τελευταίων 10 ετών φαίνεται να σηκώνει ψηλότερα όλες τις βάρκες.

…ενώ έχουν στραμμένο το ενδιαφέρον τους στις κινήσεις της νομισματικής πολιτικής.

Λόγω των σταθερά εύρωστων οικονομικών στοιχείων, οι αγορές έχουν ακόμα στραμμένο το ενδιαφέρον τους στις ενδείξεις σύσφιξης της νομισματικής πολιτικής από τις κεντρικές τράπεζες. Την περασμένη εβδομάδα είδαμε δύο χαρακτηριστικά παραδείγματα ως προς αυτό. Την Τρίτη οι αγορές αντέδρασαν έντονα σε κάτι που ήταν μια τεχνική κίνηση της κεντρικής τράπεζας της Ιαπωνίας (BoJ), καθώς η κεντρική τράπεζα μείωσε τις αγορές πιο μακροχρόνιων κρατικών ομολόγων (πάνω από τα 10 έτη), προφανώς προκειμένου να αυξήσει την κλίση της καμπύλης επιτοκίων της χώρας. Αυτό προκάλεσε ρευστοποιήσεις των 10ετών τίτλων και ανατίμηση του yen, αντίστοιχα με περιπτώσεις που επίκεινται αλλαγές στην κατεύθυνση της νομισματικής πολιτικής. Την Πέμπτη μια αντίστοιχη αντίδραση στις αγορές σημειώθηκε λόγω των πρακτικών της συνεδρίασης της ΕΚΤ, που υποδηλώνουν ότι ενδέχεται να προσπαθήσει να προετοιμάσει τις αγορές για την ολοκλήρωση του προγράμματος ποσοτικής χαλάρωσης. Αυτό είχε ως αποτέλεσμα, η απόδοση του γερμανικού κρατικού 10ετούς ομολόγου (Bund) να αυξηθεί σημαντικά, ενώ ενισχύθηκε και η ισοτιμία του Ευρώ έναντι το Δολαρίου ΗΠΑ.

Η εταιρική κερδοφορία είναι καίριας σημασίας για την περαιτέρω άνοδο των μετοχών

Για τις μετοχικές αγορές, το περιβάλλον της σταδιακής σύσφιξης της νομισματικής πολιτικής σημαίνει ότι η πορεία των εταιρικών κερδών είναι αποφασιστικής σημασίας, καθώς δεν αναμένουμε να αυξηθούν σημαντικά οι αποτιμήσεις. Αν μη τι άλλο, οι παγκόσμιοι δείκτες τιμής προς κέρδη (P/E) πιθανότατα θα βρίσκονται πιο χαμηλά σε ορίζοντα 12 μηνών. Αυτό είναι πιο πιθανό για τις ΗΠΑ, ενώ για την Ιαπωνία και την Ευρωζώνη ενδέχεται να συμβεί το αντίθετο καθώς η νομισματική πολιτική είναι σε διαφορετική φάση.

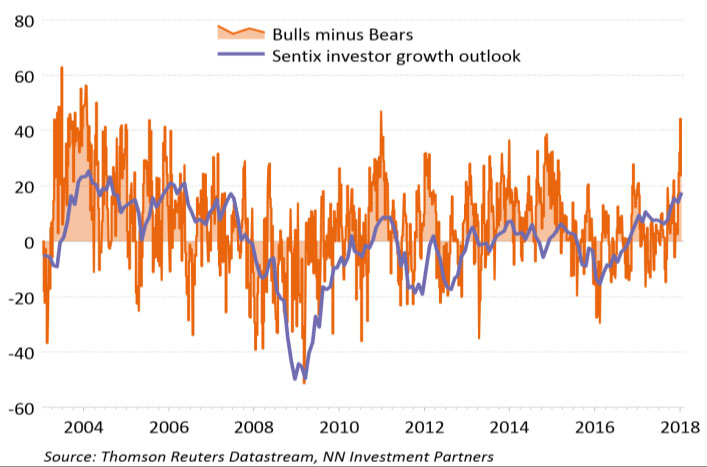

Το επίπεδο των αισιόδοξων επενδυτών (bulls) έφτασε στο υψηλότερο σημείο από το 2010

Την περασμένη εβδομάδα ξεκίνησε η περίοδος ανακοίνωσης των εταιρικών αποτελεσμάτων για το δ’ τρίμηνο του 2017 με τις προσδοκίες να είναι αυξημένες. Ήδη από το Νοέμβριο οι προσδοκίες ενισχύθηκαν πράγμα ασυνήθιστο. Κατά γενική ομολογία αναμένεται μία αύξηση των εταιρικών κερδών κατά 11,9% και των εσόδων κατά 14,9%. Οι κλάδοι με τη μεγαλύτερο μερίδιο κερδών είναι αυτοί της Ενέργειας, των Πρώτων Υλών, της Τεχνολογίας και των χρηματοπιστωτικών εταιρειών. Οι κλάδοι που αναμένεται να υστερήσουν είναι των Τηλεπικοινωνιών, των πολυτελών καταναλωτικών προϊόντων και των Βιομηχανικών. Βασικές παράμετροι αυτών των προσδοκιών είναι η οικονομική ανάκαμψη, η αποδυνάμωση της ισοτιμίας του Δολαρίου και η θετική επίδραση της αύξησης των τιμών των πρώτων υλών στην κερδοφορία των κλάδων ενέργειας και πρώτων υλών.

Οι θετικές αναθεωρήσεις κερδοφορίας σε σχέση με τις καθοδικές πληθαίνουν διαρκώς και έχουν φθάσει στο υψηλότερο επίπεδο των τελευταίων 2 ετών, με τις αναδυόμενες αγορές και τις ΗΠΑ να προπορεύονται. Η συντομότερη από το αναμενόμενο θέσπιση της φορολογικής αλλαγή στις ΗΠΑ, που θα μειώσει τον εταιρικό φόρο από το 35% στο 21% είναι η σημαντικότερη αιτία για την ενίσχυση των προσδοκιών ως προς την εταιρική κερδοφορία. Σε απόλυτους όρους, αναμένουμε η αύξηση της εταιρικής κερδοφορίας σε παγκόσμια κλίμακα να κινηθεί σε ρυθμούς άνω του 10% το 2018. Δεδομένων των αμφιβολιών μας για τα περιθώρια αύξησης του δείκτη P/E, αναμένουμε αυτός ο ρυθμός αύξησης της κερδοφορίας να αποτελέσει και το ανώτερο όριο για τις επιδόσεις των μετοχών.

Οι συμπεριφοριστικοί παράγοντες υποδεικνύουν κάποια εγρήγορση

Από τη σκοπιά των θεμελιωδών μεγεθών, η μακροοικονομική κατάσταση και οι προοπτικές της εταιρικής κερδοφορίας προδιαγράφουν μια ευνοϊκή συγκυρία για τις αγορές το 2018. Ταυτόχρονα από συμπεριφοριστικής άποψης έχουν προκύψει κάποιες προειδοποιητικές ενδείξεις σε βραχυπρόθεσμο ορίζοντα, για παράδειγμα για τις επόμενες εβδομάδες. Ειδικά για την παγκόσμια μετοχική αγορά, η θετική ψυχολογία των επενδυτών έχει αναρριχηθεί σε ασυνήθιστα υψηλά επίπεδα. Το διάγραμμα στην πρώτη σελίδα καταδεικνύει ότι η διαφορά μεταξύ αισιόδοξων (bull) και απαισιόδοξων (bear) επενδυτών βρέθηκε στο υψηλότερο επίπεδο από το 2010, την πρώτη εβδομάδα του τρέχοντας Ιανουαρίου. Θεωρούμε αυτές τις μετρήσεις της διάθεσης των επενδυτών ως ενδείξεις ότι κάποιοι συμπεριφοριστικοί παράγοντες μπορεί προσωρινά να οδηγήσουν σε πιο χαμηλά επίπεδα τη διάχυτη αισιοδοξία. Όχι ως κάτι που μπορεί να εκτροχιάσει την πορεία της οικονομίας, αλλά που μπορεί να αναστείλει προσωρινά την ανοδική τάση στις αγορές ή να προκαλέσει αύξηση της μεταβλητότητες για λίγες ημέρες ή και εβδομάδες.

Δεν αποτελεί λόγο να αλλάξουμε τη στάση μας στην τακτική κατανομή χαρτοφυλακίου, που είναι επιφυλακτική ως προς τα κρατικά ομόλογα και πιο θετική σε κατηγορίες επενδύσεων όπως οι κυκλικές μετοχές και το real estate. Είναι όμως κίνητρο να μειώσουμε κάπως την έκθεσή μας στις μετοχές, καθώς τις επόμενες εβδομάδες η συμπεριφορά της αγοράς μπορεί να γίνει πιο ευμετάβλητη. Συνεπώς, συνεχίζουμε να πλέουμε στη πλημμυρίδα της παγκόσμιας ανάπτυξης, αλλά τακτικά και μόνο μειώνουμε κάπως την ταχύτητά μας, καθώς βλέπουμε μπροστά μας να έρχονται μεγαλύτερα κύματα.