Συντάκτης Κειμένου: 3Κ Investment Partners Α.Ε.Δ.Α.Κ.

Βίοι αντίθετοι.

Οι πρόσφατες θετικές εξελίξεις στα ελληνικά ομόλογα, μεταξύ άλλων, σηματοδοτούν την υποχώρηση του γενικού ρίσκου της χώρας. Πράγματι, η απόδοση στη λήξη του 10ετούς ομολόγου του ελληνικού Δημοσίου κυμαίνεται περί που στο 4,45% (8 Δεκεμβρίου), πολύ χαμηλότερα από τα επίπεδα του 6% ή και ακόμα του 7% στα οποία βρέθηκε αρκετές φορές κατά την τελευταία 3ετία. Αυτό σημαίνει ότι οι αγορές απαιτούν από την Ελλάδα χαμηλότερο επιτόκιο, σε σχέση με τα προηγούμενα 2-3 χρόνια, προκειμένου να της δανείσουν χρήματα.

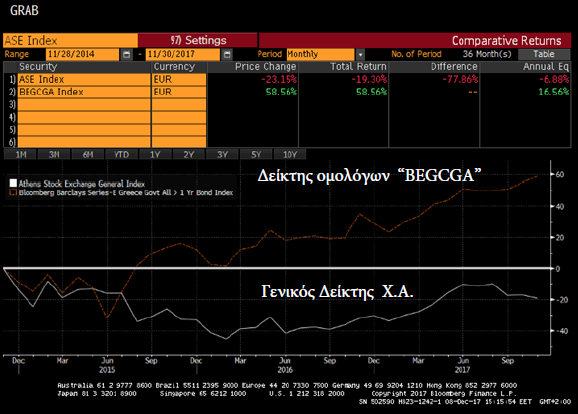

Συνήθως η μείωση του γενικού ρίσκου της χώρας ευνοεί τις τιμές και άλλων κατηγοριών περιουσιακών στοιχείων. Ωστόσο, το τελευταίο τουλάχιστον χρονικό διάστημα κατά το οποίο οι αποδόσεις των ελληνικών κρατικών ομολόγων υποχωρούν δεν έχει παρατηρηθεί μια αύξηση των τιμών των μετοχών στο ελληνικό χρηματιστήριο. Το παρακάτω διάγραμμα αντανακλά τους αντίθετους βίους μεταξύ του Γενικού Δείκτη του Χ.Α. και του δείκτη ελληνικών κρατικών ομολόγων Bloomberg Barclays Series –E Greece Govt All (BEGCGA Index) κατά το διάστημα 28/11/2014 – 30/11/2017. Ενώ ο συγκεκριμένος δείκτης των ομολόγων έχει αποφέρει κέρδη 58,56% στο προαναφερθέν χρονικό διάστημα, ο Γενικός Δείκτης του Χ.Α. έχει υποχωρήσει κατά 23,15%!

Αυτή η απόκλιση οφείλεται σε μεγάλο βαθμό στην ραγδαία πτώση των τιμών των τραπεζικών μετοχών, καθώς αρκετές μετοχές εισηγμένων εταιρειών άλλων κλάδων αύξησαν τις τιμές τους. Ωστόσο η απόκλιση μεταξύ του χρηματιστηρίου και της αγοράς ομολόγων δεν παύει να είναι αξιοσημείωτη και να θέτει το ερώτημα· το χρηματιστήριο θα συγκλίνει με την πορεία που έχουν καταγράψει τα ελληνικά κρατικά ομόλογα και αν ναι σε ποιο βαθμό και πότε;

Ολοκληρώθηκε με Επιτυχία η Ανταλλαγή Ελληνικών Ομολόγων.

Η έναρξη της διαδικασίας αναδιάρθρωσης των κρατικών ομολόγων αποτέλεσε κυρίαρχο εσωτερικό οικονομικό γεγονός. Υπενθυμίζεται ότι βασικός στόχος αποτελεί η ενίσχυση της ρευστότητάς τους και κατ` επέκταση της επενδυτικής τους εικόνας. Η επιτυχής ολοκλήρωση της ανταλλαγής ομολόγων αναμένουμε να έχει θετικές επιπτώσεις τόσο βραχυπρόθεσμα όσο και μακροπρόθεσμα. Οι βραχυπρόθεσμες συνέπειες θα είναι πιο εμφανείς και θα καταγραφούν με την μορφή της αυξημένης ρευστότητας σε όλες τις νέες εκδόσεις και της πιθανής περαιτέρω μείωσης των διαφορών επιτοκίων σε σχέση με άλλες αντίστοιχες ευρωπαϊκές εκδόσεις. Από την άλλη πλευρά, στα μακροπρόθεσμα οφέλη μίας περαιτέρω μείωσης διαφοράς επιτοκίων είναι πολύ πιθανό να προστεθούν οι θετικές προοπτικές έκδοσης νέου εταιρικού ομολογιακού χρέους με χαμηλότερα επιτόκια και ιδανικότερες συνθήκες αποτίμησης τόσο άμεσα, σε επίπεδο νέων ομολόγων, όσο και έμμεσα, στην συνολική αξία των εταιριών. Εν κατακλείδι, η υψηλή διαφαινόμενη συμμετοχή των ομολογιούχων δανειστών στην διαδικασία ανταλλαγής ομολόγων αποτελεί ένα σαφές βήμα επιστροφής της αγοράς ομολόγων προς την “κανονικότητα” συμβάλλοντας θετικά στις προοπτικές ανάπτυξης της υγιούς επιχειρηματικότητας.