Συντάκτης Κειμένου: NN Investment Partners

.png)

Η θεμελιώδης και η συμπεριφοριστική εικόνα εξακολουθούν να υποστηρίζουν τις κατηγορίες επενδύσεων υψηλού κινδύνου, αν και πολιτικοί κίνδυνοι έχουν ανακύψει σε διάφορα σημεία ανά τον κόσμο.

Το περιβάλλον είναι ευνοϊκό για τις κατηγορίες περιουσιακών στοιχείων υψηλού κινδύνου. Τα μακροοικονομικά στοιχεία είναι εύρωστα και μας εκπλήσσουν θετικά, ενώ λόγω της έλλειψης πληθωρισμού, οι κεντρικές τράπεζες έχουν την πολυτέλεια να εφαρμόσουν μία πολύ σταδιακή σύσφιξη της νομισματικής πολιτικής τους. Αυτό θα συνεχίσει να ενθαρρύνει την αναζήτηση αποδόσεων παρά τις ιστορικά χαμηλές αποτιμήσεις στις κατηγορίες σταθερού εισοδήματος με επιτοκιακό περιθώριο. Και ο εταιρικός κλάδος δείχνει μία πολύ καλή εικόνα με διψήφια αύξηση των κερδών του και στιβαρούς ισολογισμούς. Ο συνδυασμός αυτός είναι καλός για φιλικές προς τους μετόχους πολιτικές μέσω διανομής υψηλότερων μερισμάτων, αγοράς ιδίων μετοχών ή συγχωνεύσεων και εξαγορών. Επιπλέον, το ασφάλιστρο κινδύνου των μετοχών παραμένει ελκυστικό, ιδιαίτερα στην Ευρωζώνη και την Ιαπωνία

Το θεμελιώδες σκηνικό για τις αγορές μετοχών παραμένει ευνοϊκό. Από το καλοκαίρι, τα μακροοικονομικά στοιχεία τείνουν να μας εκπλήσσουν θετικά. Οι μακροοικονομικές εκπλήξεις στις ανεπτυγμένες αγορές προσεγγίζουν τα μεγέθη των αναδυόμενων αγορών, τα οποία εξακολουθούν να είναι θετικά, παρά την υποχώρηση της Κίνας. Ταυτόχρονα, ο γενικός πληθωρισμός παραμένει υποτονικός και υπολείπεται του στόχου που έχει θέσει η Fed, η ΕΚΤ και η Κεντρική Τράπεζα της Ιαπωνίας. Παρ 'όλα αυτά, έχουμε δει κάποια πρώιμα σημάδια δυνητικής αναθέρμανσης του, συμπεριλαμβανομένων των ισχυρών στοιχείων Σεπτεμβρίου για τις τιμές στις ΗΠΑ που ανακοίνωσε το ISM για τον κατασκευαστικό κλάδο και τον κλάδο των υπηρεσιών. Οι προσδοκίες εξομάλυνσης της νομισματικής πολιτικής μετατέθηκαν κάπως, ιδίως όσον αφορά την Fed. Συνολικά, ωστόσο, η πορεία της εξομάλυνσης της νομισματικής πολιτικής αναμένεται να γίνει βαθμιαία, τόσο για την Fed όσο και για την ΕΚΤ. Όσον αφορά τη μείωση του προγράμματος αγοράς ομολόγων από την ΕΚΤ, αναμένεται να γίνουν ανακοινώσεις κατά την επόμενη συνεδρίασή της που έχει προγραμματιστεί για την 26η Οκτωβρίου. Η Fed εν τω μεταξύ ξεκίνησε τη σταδιακή διαδικασία μείωσης του ισολογισμού της.

Για το τρίτο τρίμηνο στις ΗΠΑ, ο εκτιμώμενος ρυθμός αύξησης της κερδοφορίας έχει υποχωρήσει τις τελευταίες εβδομάδες από 5,2% σε 3,6%. Αυτό δεν φαίνεται να θέτει προβλήματα, δεδομένης της ισχύος της οικονομίας και της θετικής επίδρασης ενός ασθενέστερου δολαρίου ΗΠΑ στα κέρδη των επιχειρήσεων. Τα αποτελέσματα του κλάδου της Ασφάλισης ενδέχεται να είναι πιο αδύναμα λόγω του κόστους που συνδέεται με τις φυσικές καταστροφές. Συνολικά όμως, τα καλά εταιρικά αποτελέσματα θα μπορούσαν να δώσουν πρόσθετη στήριξη στην αγορά. Οι προοπτικές για το 2018 είναι επίσης ευοίωνες, ιδιαίτερα για τις ΗΠΑ, όπου τα κέρδη αναμένεται να αυξηθούν κατά 11% και στις αναδυόμενες αγορές όπου ο ρυθμός αύξησης είναι 12%. Οι προοπτικές είναι πιο μετριοπαθείς για την ευρωζώνη αν και αναμένεται κατά γενική ομολογία αύξηση κερδών κατά 8,5%, κοντά στον μακροπρόθεσμο μέσο όρο.

Διατηρούμε την προτίμησή σας σε κυκλικές εταιρίες στην κλαδική μας κατανομή. Η προτίμηση αυτή υποστηρίζεται από τρία στοιχεία: καλύτερα από τα αναμενόμενα μακροοικονομικά στοιχεία, υψηλότερες αποδόσεις ομολόγων εισερχόμενο σταδιακά σε πεδίο αυστηρότερης νομισματικής πολιτικής και σταθερές προς αυξανόμενες τιμές πρώτων υλών (materials). Αυτό το περιβάλλον θα ήταν επίσης υποστηρικτικό για τον χρηματοπιστωτικό κλάδο, τον οποίο προτιμάμε, δεδομένης της σχετικά χαμηλής αποτίμησής του και της θετικής συσχέτισής του με τις αποδόσεις των ομολόγων. Τηρούμε επίσης μετρίως αυξημένες θέσεις στον κλάδο της τεχνολογίας, ο οποίος παραδοσιακά αποδίδει καλά σε ένα περιβάλλον με υποτονική ονομαστική ανάπτυξη. Διατηρούμε ελαφρώς αυξημένες θέσεις στη ενέργεια. Εξακολουθούμε να έχουμε μειωμένες θέσεις σε αμυντικούς κλάδους και σε μετοχικές αξίες που αποδίδουν κάποια μορφής εισόδημα.

Η πολιτικής αβεβαιότητα δεν λείπει

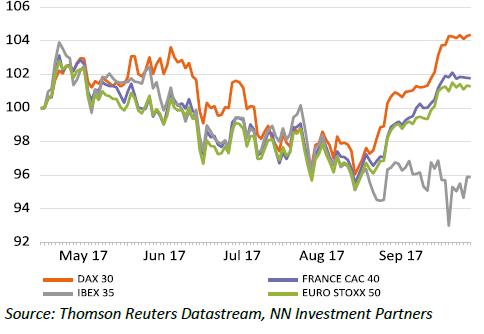

Οι αγορές μετοχών συνέχισαν πρόσφατα να ωθούνται ανοδικά, ενώ η μεταβλητότητα παρέμεινε κοντά σε ιστορικά χαμηλά επίπεδα, παρά το ρευστό πολιτικό σκηνικό σε πολλά μέρη του κόσμου, συμπεριλαμβανομένης της Ευρώπης. Οι μετοχές της Ευρωζώνης υστέρησαν έναντι της ευρύτερης παγκόσμιας αγοράς, καθώς το κίνημα ανεξαρτησίας στην Καταλονία άσκησε πίεση στα ισπανικά ομόλογα και μετοχές.

Οι αγορές βλέπουν το ζήτημα της Καταλονίας, τουλάχιστον επί του παρόντος, ως ένα τοπικό ζήτημα με αμελητέες πιθανότητες μετάδοσης. Η απόσχιση φαίνεται δύσκολη βραχυπρόθεσμα λόγω ορισμένων πρακτικών προβλημάτων. Αλλά σε αυτό το στάδιο δεν είναι σαφές πώς η ισπανική κυβέρνηση και τοπική καταλανική μπορούν να επιλύσουν την κατάσταση. Οι αγορές αρχικά αντέδρασαν καλά στην αναστολή της ανεξαρτησίας της περιφερειακής κυβέρνησης, αλλά πολλά θα εξαρτηθούν και από την αντίδραση της εθνικής κυβέρνησης. Μια συνέπεια σε εθνικό επίπεδο θα μπορούσε να είναι η έλλειψη υποστήριξης για την έγκριση του ισπανικού προϋπολογισμού του 2018. Η μειοψηφία της κυβέρνησης του πρωθυπουργού Mariano Rajoy χρειάζεται τις ψήφους πέντε μελών της Βασκικής του Κοινοβουλίου, η έγκριση των οποίων φαίνεται αμφίβολη μετά τα γεγονότα στην Καταλονία.

Στη Γερμανία, οι συνομιλίες συνασπισμού μεταξύ του CDU / CSU, των Πρασίνων και της FDP συνεχίζονται. Δεν αναμένεται άμεση συμφωνία λόγω των μεγάλων αποκλίσεων που υπάρχουν μεταξύ του FDP και των Πρασίνων σε διάφορα θέματα. Δεν θεωρούμε ότι οι χρονοβόρες συνομιλίες βλάπτουν την αγορά μετοχών, δεδομένης της ισχύος των οικονομιών της Γερμανίας και της Ευρωζώνης, αν και το αποτέλεσμα θα είναι μεσοπρόθεσμα σημαντικό για την ενίσχυση των θεσμών της ευρωζώνης.

Οι αποδόσεις των μετοχών της Ευρωζώνης από τα τέλη Απριλίου

Στην Ιαπωνία, οι εκλογές θα διεξαχθούν στις 22 Οκτωβρίου. Διαβλέπουμε μικρό ενδεχόμενο αρνητικών εκπλήξεων. Σύμφωνα με τις δημοσκοπήσεις, το LDP-Komeito με επικεφαλής τον συνασπισμό του Πρωθυπουργού Shinzo Abe θα πετύχει μια τρίτη συνεχή πλειοψηφία στην κάτω Βουλή, η οποία θα εξασφαλίσει τη συνέχιση της πολιτική Abenomics και τον επαναδιορισμό του Haruhiko Kuroda ως διοικητή του BoJ. Εν τω μεταξύ, τα οικονομικά στοιχεία για την Ιαπωνία βελτιώνονται. Το κλειδί για την απόδοση των ιαπωνικών μετοχών είναι το Γεν, δεδομένης της σημασίας των βιομηχανιών που εξαρτώνται από τις εξαγωγές. Από την άποψη αυτή, η ανάκαμψη της παγκόσμιας ανάπτυξης είναι επίσης θετική για την ιαπωνική αγορά.

Αναβαθμίσαμε στα χαρτοφυλάκια τα εταιρική ομόλογα επενδυτικής διαβάθμισης ΗΠΑ (USD IG), υποβαθμίσαμε τα βραχυπρόθεσμα αναδυομένων αγορών σε εθνικά νομίσματα (EMD LC rates)

Στις ΗΠΑ, το επίκεντρο έχει στραφεί προς το φορολογικό σχέδιο, το οποίο λαμβάνει τη μορφή περικοπής των εταιρικών φόρων. Η περικοπή είναι καλή είδηση για τις αγορές μετοχών και ειδικά για τις εταιρίες μικρής κεφαλαιοποίησης, οι οποίες έχουν κατά μέσο όρο υψηλότερο φορολογικό συντελεστή. Δεδομένης της ενίοτε δύσκολης σχέσης του Trump με το Κογκρέσο, μπορεί να χρειαστεί λίγος χρόνος για να εγκριθεί ένα τέτοιο σχέδιο, αλλά βλέπουμε την πιθανότητα να μειωθεί η φορολογική επιβάρυνση ως άνω του 50%. Ο συνδυασμός της βελτίωσης των μακροοικονομικών μεγεθών και των πιθανών δημοσιονομικών κινήτρων που θα επιφέρει μια ενδεχόμενη περικοπή της φορολογίας θα ενισχύσει τις προσδοκίες προς κατεύθυνση μιας πιο περιοριστικής νομισματικής πολιτικής από τη Fed. Ο επαναπροσδιορισμός αυτών των προσδοκιών που ήδη έχει συντελεστεί Μας ώθησε αν λάβουμε αυξημένες θέσεις σε USD IG. Η μετατόπιση της προσοχής της αγοράς στη φορολογική μεταρρύθμιση των ΗΠΑ φαίνεται ότι έχει ήδη στηρίξει τη δυναμική και τις ροές στα ομολόγα Investment Grade των ΗΠΑ (IG). Αν συμπεριληφθεί ο επαναπατρισμός των κεφαλαίων των εταιρειών τα εταιρικά ομόλογα σε δολάρια ΗΠΑ θα ευνοούνταν ιδιαίτερα έναντι των εταιρικών ομολόγων σε ευρώ. Η αναμενόμενη μείωση της μόχλευσης θα ευνοούσε τα USD IG σχετικά περισσότερο. Ο περιορισμός των εποπτικών ρυθμίσεων θα ευνοούσε επίσης τα ομόλογα IG.

Μειώσαμε τις θέσεις μας σε ομόλογα αναδυόμενων αγορών σε εγχώριο νόμισμα. Ορισμένοι δείκτες των αναδυόμενων αγορών έχουν αποδυναμωθεί: οι οικονομικές εκπλήξεις (έναντι των ανεπτυγμένων αγορών), οι τιμές πρώτων υλών, η βραχυπρόθεσμη δυναμική και οι προσδοκίες της Fed. Μια μεγαλύτερη από τα αναμενόμενα αύξηση των επιτοκίων θα ήταν επίσης ένας ακόμα ανασταλτικός παράγοντας. Ειδικότερα για τα επιτόκια των EMD LC, η βραχυπρόθεσμη δυναμική εξασθένησε πρόσφατα, ενώ η βραχυπρόθεσμη πορεία του πληθωρισμού των EM και οι εκπλήξεις για τον πληθωρισμού των EM έχουν γίνει ένα ακόμα εμπόδιο. Επίσης η κατηγορία EMD LC υπέστη πρόσφατα εκροές. Έχουμε επίσης μειώσεις τις θέσεις μας σε βραχυπρόθεσμους τίτλους χωρών της περιφέρειας της Ευρωζώνης (EPT). Ο πολιτικός κίνδυνος στην περιφέρεια ενδέχεται να αυξηθεί τους επόμενους μήνες. Η κατάσταση που έχει δημιουργηθεί στην Καταλονία ενδέχεται να παραμείνει για κάποιο χρονικό διάστημα και να αποδυναμώσει την κεντρική κυβέρνηση της Ισπανίας. Οι ιταλικές εκλογές είναι πιθανό να οδηγήσουν σε πολιτικό αδιέξοδο. Η απόφαση της ΕΚΤ για αυστηρότερη νομισματική πολιτική στη συνεδρίαση της 26ης Οκτωβρίου μπορεί επίσης να είναι λιγότερο ευνοϊκή για τα ομόλογα περιφερειακών κρατών της Ευρωζώνης. Αναμένουμε συνεπώς ότι η σχετική δυναμική αυτών των τίτλων στην κατηγορία προϊόντων με επιτοκιακό περιθώριο θα εξασθενήσει βαθμιαία.