Συντάκτης Κειμένου: NN Investment Partners

Η περίοδος ανακοίνωσης των αποτελεσμάτων του δεύτερου τριμήνου έδειξε ότι οι μεταβολές των συναλλαγματικών ισοτιμιών θα αποτελέσουν σημαντικό προσδιοριστικό παράγοντα της σχετικής κερδοφορίας μεταξύ των επιμέρους γεωγραφικών περιφερειών. Άλλοι σημαντικοί παράγοντες είναι οι τιμές του πετρελαίου, τα επιτόκια και τα μακροοικονομικά στοιχεία.

Οι Ευρωπαϊκές εταιρίες δείχνουν σχετικά ήπια αποτελέσματα για το δεύτερο τρίμηνο

Τα κέρδη του δεύτερου τριμήνου έχουν δείξει ότι η πορεία των πωλήσεων και των κερδών είναι θετική, ιδιαίτερα εκτός ΗΠΑ. Αυτό είναι λογικό, καθώς τόσο η Ιαπωνία όσο και η Ευρώπη επηρεάζονται περισσότερο από την παγκόσμια ανάκαμψη. Η αύξηση των περιθωρίων κέρδους είναι μεγαλύτερη από ότι στις ΗΠΑ, αν και εκκινούν από ένα χαμηλό επίπεδο. Δεύτερον, οι ΗΠΑ και η Ιαπωνία κατέγραψαν καλύτερη πορεία σε σχέση με τις προσδοκίες, ενώ η Ευρώπη απλά συμπίπτει με αυτές. Επίσης, το ποσοστό των εταιρειών που υπερβαίνουν τις εκτιμήσεις είναι μεγαλύτερο στις ΗΠΑ από ότι στην Ευρωζώνη, όπου οι πωλήσεις συμβαδίζουν με τις εκτιμήσεις και τα κέρδη υπερέβησαν ήπια τις εκτιμήσεις , με μόνο περίπου τις μισές εταιρείες να ξεπερνούν τις προσδοκίες.

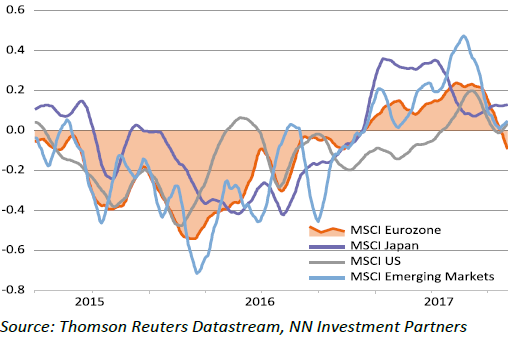

Μία από τις πιθανές εξηγήσεις για τη σχετικά ήπιες αποδόσεις των ευρωπαϊκών εταιρειών είναι η ισχύς του ευρώ, πράγμα που σημαίνει ότι οι πωλήσεις που πραγματοποιούνται στο εξωτερικό μεταφράζονται σε λιγότερα ευρώ. Δεδομένης της εγχώριας ανάκαμψης που βρίσκεται σε καλό δρόμο στην ευρωζώνη, δεν πρέπει να υπερεκτιμούμε τις επιπτώσεις του ευρώ στα κέρδη. Ωστόσο, η ισχύς της συναλλαγματικής ισοτιμίας έχει ήδη αντίκτυπο στις προσδοκίες. Η δυναμική (οριακή μεταβολή) των κερδών έγινε αρνητική για τις ευρωπαϊκές εταιρείες και έχει υποχωρήσει σε χαμηλότερα επίπεδα από τις αμερικανικές εταιρείες (βλ. Διάγραμμα). Αυτός είναι ένας παράγοντας που έπαιξε ρόλο στη μείωση της προτίμησης μας σε μετοχές της Ευρωζώνης έναντι των ΗΠΑ. Η Ιαπωνία παραμένει ισχυρή, αλλά και σ’ αυτή την περίπτωση, βλέπουμε ότι ο συναλλαγματικός κίνδυνος αυξάνεται καθώς το δολάριο ΗΠΑ σταμάτησε να ανατιμάται έναντι του γιεν.

Κατά γενική ομολογία, οι εκτιμήσεις για το επόμενο έτος υποδεικνύουν καλύτερη πορεία της εταιρικής κερδοφορίας στις ΗΠΑ (11,8%) έναντι της Ευρωζώνης (9,3%) ή την Ιαπωνία (+7,2% για το οικονομικό έτος που κλείνει τον Μάρτιο του 19). Το χάσμα αυτό έχει διευρυνθεί τους τελευταίους μήνες, πιθανώς εξαιτίας της κίνησης των συναλλαγματικών ισοτιμιών. Τα κέρδη των εταιρειών αναδυόμενων αγορών αναμένεται να αυξηθούν κατά 11,4% το 2018. Σε κλαδικό επίπεδο, οι τάσεις όσον αφορά τη δυναμική τόσο των αμυντικών όσο και των κυκλικών κλάδων δείχνει κάποια σύγκλιση, δηλαδή υπάρχει μία αυξητική πορεία στους αμυντικούς κλάδους και μία φθίνουσα στους κυκλικούς κλάδους. Ο χρηματοπιστωτικός κλάδος παραμένει θετικός.

Οι περιστάσεις εξακολουθούν να ευνοούν τις μετοχές…

Κοιτάζοντας μπροστά, η προοπτική για τις μετοχές παραμένει καλή αλλά όχι εξαιρετική. Η παγκόσμια οικονομία συνεχίζει να ανακάμπτει και ιδίως οι προοπτικές της Ευρωζώνης βελτιώθηκαν. Το κομμάτι του παζλ που λείπει είναι ο πληθωρισμός, ο οποίος εξακολουθεί να προβληματίζει τους κεντρικούς τραπεζίτες και τους οικονομολόγους. Μια θετική συνέπεια της απουσίας πληθωρισμού είναι ότι η σύσφιξη της νομισματικής πολιτικής θα είναι πολύ σταδιακή. Η ήπια παρέμβαση των κεντρικών τραπεζών μειώνει τον κίνδυνο για τις αποτιμήσεις, ακόμη και αν δεν είναι φτηνές σε απόλυτους όρους. Η αρνητική συνέπεια είναι η επιβάρυνση της ονομαστικής ανάπτυξης, η οποία είναι η κύρια κινητήρια δύναμη της αύξησης των εταιρικών κερδών. Η συνεχιζόμενη χαμηλή ονομαστική ανάπτυξη θα υπονομεύσει τη μεγέθυνση των κερδών με την πάροδο του χρόνου. Φυσικά, οι περιφερειακές διαφορές παραμένουν σημαντικές. Η Ευρωζώνη και η Ιαπωνία απολαμβάνουν υψηλά μετοχικά ασφάλιστρα κινδύνου, ενώ το ασφάλιστρο κινδύνου των ΗΠΑ κυμαίνεται πέριξ του μακροπρόθεσμου μέσου όρου του. Συνεπώς, η κατάσταση είναι ακόμα ευνοϊκή. Τα καλά οικονομικά και εταιρικά δεδομένα συνδυάζονται με προβλέψιμη νομισματική πολιτική και η μεταβλητότητα είναι χαμηλή. Ταυτόχρονα, δεν καταγράφεται κάποια ευρύτερη ευφορία μεταξύ των επενδυτών και οι κεφαλαιακές ροές είναι θετικές.

…αλλά για πόσο;

πολλές και διάφορες πολιτικές εξελίξεις μπορούν να δημιουργήσουν κινδύνους. Εντάσεις αναπτύσσονται σε μέρη όπως η Βόρεια Κορέα, το Κατάρ και η Βενεζουέλα. Η ακολουθούμενη πολιτική και το πολιτικό σκηνικό στις ΗΠΑ δεν έχουν σαφέστερες τον τελευταίο μήνα. Η μεταρρύθμιση για τον κλάδο της υγείας απέτυχε και ο διάλογος για τον προϋπολογισμό, το ανώτατο όριο του χρέους και τις δαπάνες πρόκειται να είναι έντονος, για να μην αναφέρουμε το φορολογικό σκέλος του εκλογικού προγράμματος του Τράμπ και τον σαφή κίνδυνο να «αναστείλουν» κάποιες λειτουργίες της δημόσια διοίκησης. Στην Ιαπωνία, η δημοτικότητα του πρωθυπουργού Shinzo Abe έπεσε σε επικίνδυνα χαμηλά επίπεδα, αλλά η θέση του δεν φαίνεται να κινδυνεύει ακόμα. Μόνο η Ευρώπη έχει αντιπαρέλθει αποτελεσματικά όλους τους πολιτικούς κινδύνους μέχρι στιγμής κατά το τρέχον έτος. Οι εκλογές στη Γερμανία αναμένεται να εξελιχθούν ομαλά και οι ιταλικές εκλογές είναι, σε αγοραίους όρους, ακόμα πολύ μακριά.

Κίνδυνο μπορεί να αποτελέσει μία αναζωπύρωση των ανησυχιών για νέα μείωση του προγράμματος αγορών ομολόγων των κεντρικών τραπεζών. Απέχουμε μόνο μία ομιλία ή μία συνάντηση των κεντρικών τραπεζιτών μακριά από την υλοποίηση της μείωσης αυτής, ακόμα και αν ο κίνδυνος είναι χαμηλός. Δεδομένης της χαμηλής μεταβλητότητας στις αγορές ομολόγων και μετοχών, αυτό μπορεί να οδηγήσει σε δυσανάλογη κίνηση των αγορών. Μια υπερβολικά ταχεία υποτίμηση του δολαρίου ΗΠΑ θα μπορούσε επίσης να έχει αρνητικές επιπτώσεις στις αγορές.

Η πορεία της οριακής μεταβολής της κερδοφορίας ανά περιοχή (μέση κίνηση ενός μηνός)

Αυτό τι σημαίνει για το μέλλον;

Σαφώς, οι μεταβολές των συναλλαγματικών ισοτιμιών θα αποτελέσουν σημαντική μεταβλητή στις σχετικές επιδόσεις των εταιρικών κερδών μεταξύ των διαφόρων γεωγραφικών ζωνών. Άλλοι παράγοντες που θα διαδραματίσουν σημαντικό ρόλο είναι η τιμή του πετρελαίου και τα επιτόκια. Η τιμή του πετρελαίου είναι ζωτικής σημασίας όχι μόνο για τα κέρδη του ενεργειακού κλάδου αλλά και λόγω των επιπτώσεών του στον κλάδο των πρώτων υλών δια μέσω του κλάδου των χημικών προϊόντων τομέα και του βιομηχανικού και των κεφαλαιουχικών αγαθών. Τα επίπεδα των επιτοκίων και το σχήμα της καμπύλης των επιτοκίων καθορίζουν το περιθώριο κέρδους για τον χρηματοπιστωτικό τομέα και συνεπώς την κερδοφορία του.

Ενώ ο κίνδυνος μεγάλου κύματος ρευστοποίησης ομόλογων είναι χαμηλός, είναι πιθανό να υπάρξουν μέτρια υψηλότερες αποδόσεις των ομολόγων προς το τέλος του έτους. Αυτό συνδέεται με την σταδιακή απόσυρση της επεκτατικής πολιτικής των κεντρικών τραπεζών, καθώς η Ευρωπαϊκή Κεντρική Τράπεζα πλησιάζει προς το τέλος του προγράμματος ποσοτικής χαλάρωσης και οι ΗΠΑ αρχίζουν να συρρικνώνουν τον ισολογισμό τους. Τα ισχυρά μακροοικονομικά δεδομένα θα μπορούσαν επίσης να ασκήσουν ανοδική πίεση στις αποδόσεις των ομολόγων, αν και αυτό δεν συνέβη ακόμη λόγω της απουσίας πληθωριστικών πιέσεων. Ένα τρίτο στοιχείο είναι οι πολιτικές εξελίξεις. Η αποστροφή κινδύνου λόγω των εκλογών έχει αναμφισβήτητα διατηρήσει τις αποδόσεις των ομολόγων της Ευρωζώνης χαμηλές. Αυτός ο παράγοντας έχει αμβλυνθεί, αλλά μπορεί να επανακάμψει μέσα στους ερχόμενους έξι μήνες, δεδομένου ότι οι ιταλικές εκλογές θα διεξαχθούν το πρώτο τρίμηνο του 2018. Με βάση αυτά τα στοιχεία, αναμένουμε ο χρηματοπιστωτικό κλάδος να ξεπεράσει τους κλάδους που αποδίδουν εισοδηματικού τύπου αποδόσεις. Διατηρούμε τις μέτρια αυξημένες θέσεις μας στον χρηματοπιστωτικό κλάδο και τις μειωμένες θέσεις μας στις εταιρείες παροχής υπηρεσιών κοινής ωφελείας.

Για την τιμή του πετρελαίου, αναμένουμε μια ανοδική αντίδραση, την οποία θα προκαλέσουν η αναπροσαρμογή της προσφοράς και της ζήτησης, οι τρέχουσες χαμηλές κερδοσκοπικές θέσεις και εποχιακοί παράγοντες. Η καλοκαιρινή περίοδος αύξησης της χρήσης των μέσων μετακίνησης στις ΗΠΑ είναι ένας σημαντικός παράγοντας από αυτή την άποψη. Επίσης, η κορύφωση της συντήρησης των Ευρωπαϊκών διυλιστηρίων τον Μάιο και των ασιατικών τον Ιούνιο, οδηγούν στη δημιουργία μεγαλύτερου όγκου αποθέματος πετρελαίου στο τρίτο τρίμηνο έναντι του δεύτερου. Εν τω μεταξύ, τα αμερικάνικα διυλιστήρια απασχολούν το 94% των συντελεστών παραγωγής τους, δηλαδή πάνω από τις νόρμες της εποχής. Η καλύτερη εποχικότητα συνολικά συνεπάγεται ότι η ζήτηση πετρελαίου του δεύτερου εξαμήνου μπορεί να αυξηθεί κατά +1,5 εκατομμύρια βαρέλια ημερησίως έναντι του πρώτου εξαμήνου. Σε συνδυασμό με την πιστή συμμόρφωση στην απόφαση του ΟΠΕΚ για μείωση της προσφερόμενης ποσότητας πετρελαίου, αυτό θα ωθήσει τις τιμές του πετρελαίου υψηλότερα άων των 50 δολαρίων ΗΠΑ το βαρέλι τους επόμενους μήνες. Ωστόσο, είναι απίθανο να κινηθεί πολύ υψηλότερα. Η παραγωγή σχιστολιθικού πετρελαίου στην Αμερική έχει γίνει πιο αποτελεσματική και μόλις η τιμή του πετρελαίου αυξηθεί πάνω από το «νεκρό σημείο» (εκεί που έσοδα ισούνται με το κόστος), η παραγωγή του θα αυξηθεί γρήγορα. Ο αριθμός των πετρελαιαγωγών επίσης αυξάνεται και πάλι, γεγονός που θα θέσει ένα ανώτατο όριο στην τιμή του πετρελαίου. Δεδομένης της σύνδεσης του πετρελαίου με τον κλάδο των πρώτων υλών, αναβαθμίσαμε σε ουδέτερες από μειωμένες τις θέσεις μας στο συγκεκριμένο κλάδο τον Ιούνιο.

Τέλος, οι ισχυρότερες οικονομικές προοπτικές αναμένεται να ευνοήσουν τους κυκλικούς κλάδους, με εξαίρεση τα βασικά εμπορεύματα (commodities), σε σχέση με του αμυντικούς καταναλωτικούς κλάδους. Ως εκ τούτου, δείχνουμε προτίμηση στα διαρκή καταναλωτικά αγαθά σε σχέση με τα αγαθά πρώτης ανάγκης και στους κλάδους της βιομηχανίας και της πληροφορικής σε σχέση με την υγεία και τις τηλεπικοινωνίες. Εξακολουθούμε να πιστεύουμε ότι οι κλάδοι που ευνοούνται από το θέμα της αναθέρμανσης της οικονομίας θα ξεπεράσουν σε αποδόσεις τις επενδύσεις που προσομοιάζουν των ομολόγων και τους σταθερούς αλλά ακριβούς καταναλωτικούς τομείς. Δεν θα είναι μια ομαλή πορεία και θα βλέπουμε τακτικά πισωγυρίσματα, καθώς οι κεντρικοί τραπεζίτες προσπαθούν να συσφίξουν την πολιτική τους χωρίς να περιορίσουν πάρα πολύ τις χρηματοπιστωτικές συνθήκες ή να τρομάξουν τους επενδυτές.

Διαβάστε το πλήρες άρθρο εδώ