Συντάκτης Κειμένου: NN Investment Partners

Παρά τις αυξανόμενες αποδόσεις των ομολόγων στις ανεπτυγμένες αγορές, οι χρηματοπιστωτικές συνθήκες στις αναδυόμενες δεν έχουν ακόμη περιοριστεί. Οι μετοχές των αναδυόμενων χωρών συνεχίζουν να επωφελούνται από τις ευοίωνες προοπτικές της εσωτερικής ζήτησης και τα ενθαρρυντικά στοιχεία για την κερδοφορία των εταιρειών. Η πιστωτική επέκταση, ειδικά εκτός της Κίνας, παρουσιάζει σαφή βελτίωση για πρώτη φορά μετά από περισσότερα από 6 έτη, αποτελώντας καλή ένδειξη ότι η ανάπτυξη των αναδυομένων αγορών θα διατηρήσει το δυναμισμό της και ότι οι μετοχές τους θα συνεχίσουν να υπέρ-αποδίδουν. Στη συνολική τακτική κατανομή των χαρτοφυλακίων μας, περιορίσαμε τις μειωμένες θέσεις σε κρατικά ομόλογα, κυρίως λόγω των καλύτερων ροών κεφαλαίων από θεσμικούς επενδυτές και της χαμηλής στάθμισης των επενδυτικών χαρτοφυλακίων σε αυτά τα στοιχεία. Εντός της κατηγορίας των στοιχείων σταθερού εισοδήματος η προτίμησή μας είναι για κατηγορίες με αυξημένο επιτοκιακό περιθώριο (spread products), ειδικά για εταιρικά ομόλογα High Yield σε παγκόσμια κλίμακα (Global High Yield)

Η ροπή των επενδυτών για ενεργητικά αναδυομένων αγορών έχει ανακάμψει

Η απότομη διόρθωση στις μετοχές τεχνολογίας και οι αυξημένες προσδοκίες για περαιτέρω σύσφιξη της νομισματικής πολιτικής της Fed στα τέλη του 2017 έριξαν τη σκιά τους στις μετοχές των αναδυομένων αγορών. Εν τούτοις, οι προσδοκίες για εσωτερική ζήτηση στις αναδυόμενες αγορές παρέμειναν θετικές κυρίως λόγω της σταθερής ανάκαμψης της πιστωτικής επέκτασης στις συγκεκριμένες οικονομίες.

Η διόρθωση των τιμών των μετοχών της πληροφορικής τεχνολογίας δεν επέμεινε και οι αυξημένες προσδοκίες για υψηλότερα επιτόκια από την Fed δεν είχαν αρνητικό αντίκτυπο στις κεφαλαιακές ροές προς τις αναδυόμενες αγορές. Ταυτόχρονα, τα μακροοικονομικά μεγέθη και τα στοιχεία για την εταιρική κερδοφορία στις αναδυόμενες αγορές παραμένουν ενθαρρυντικά. Οι βελτιωμένες προσδοκίες για την εσωτερική ζήτηση στις περισσότερες από τις αναδυόμενες οικονομίες είναι πιθανώς η κύρια αιτία για την αυξημένη ροπή των επενδυτών προς τα στοιχεία ενεργητικού αυτών των αγορών, μετά την προσωρινή διόρθωση τιμών κατά το διάστημα από τα μέσα Νοεμβρίου 2017 ως τα μέσα Δεκεμβρίου του ίδιου έτους.

Το momentum των τιμών των μετοχών τεχνολογίας δεν είναι πλέον αρνητικό

Μετά από την ισχυρή επίδοση του 2017, ο κλάδος της πληροφορικής τεχνολογίας είναι ακόμα ευάλωτος και η βαρύτητά του κατά 27% στην κεφαλαιοποίηση των αναδυομένων αγορών παραμένει λόγος να είμαστε σε επιφυλακή. Αλλά με το momentum των μετοχών πληροφορικής τεχνολογίας να μην είναι πλέον αρνητικό, οι επενδυτές πιθανότατα μπορούν να επικεντρώνονται λιγότερο στο ρίσκο αυτού του κλάδου όταν εξετάζουν την κατηγορία των αναδυόμενων αγορών συνολικά.

Την πρωτοπορία στις αναδυόμενες αγορές έχει αναλάβει πια ο χρηματοπιστωτικός κλάδος, που ως ένα βαθμό είναι ευνόητο, δεδομένης τις σταδιακής ανάκαμψης της πιστωτικής επέκτασης εκτός της Κίνας, αλλά ταυτόχρονο είναι και αξιοσημείωτο υπό το πρίσμα των συνεχώς αυξανόμενων προσδοκιών για τα επιτόκια της Fed και τις αποδόσεις των ομολόγων των ανεπτυγμένων οικονομιών.

Στους επενδυτές ακόμα αρέσουν τα ομολόγα αναδυομένων αγορών (EMD debt)

Αυτή η εξέλιξη διαμορφώνει ένα περιβάλλον που υπογραμμίζει την ευπάθεια των κεφαλαιακών ροών προς τις αναδυόμενες αγορές. Όμως, όσο οι επενδυτές αναμένουν σταδιακή σύσφιξη της νομισματικής πολιτικής σε ΗΠΑ και Ευρώπη, είναι διατεθειμένοι να εναποθέσουν κεφάλαια σε υψηλότερης απόδοσης ομόλογα των αναδυομένων αγορών, ειδικά σε χρεωστικούς τίτλους που έχουν εκδοθεί σε εγχώριο νόμισμα, των οποίων το επιτοκιακό περιθώριο με τα κρατικά ομόλογα των ΗΠΑ βρίσκεται στο ικανοποιητικότατο επίπεδο του 3,5%.

Η κοινή άποψη είναι πως η Fed δεν θα αυξήσει τα επιτόκιά της πάνω από 0,75% το 2018, η οποία είναι σχεδόν προεξοφλημένη στις τιμές. Όμως, η ανοδική πορεία των προθεσμιακών συμβολαίων (futures) των επιτοκίων της Fed είναι ισχυρή κατά το τελευταίο ενάμισι έτος ειδικά μετά το Σεπτέμβριο του 2017. Αν συνεχιστεί αυτή η άνοδος, είναι πιθανό σε κάποιο σημείο να επιφέρει επιπτώσεις στα ενεργητικά των αναδυομένων αγορών.

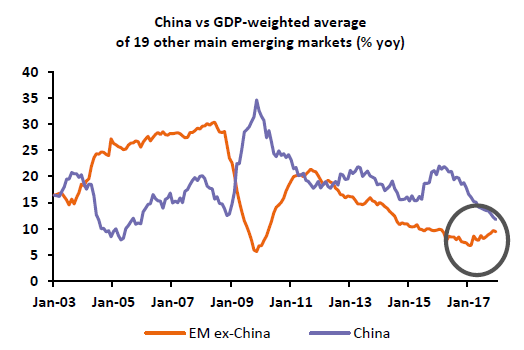

Αξιοσημείωτη η ανάκαμψη της πιστωτικής επέκτασης

Τόσο σημαντική, όσο η χρηματική ρευστότητα στο διεθνές σύστημα, είναι και η ισχύς των θεμελιωδών οικονομικών μεγεθών και της δυναμικής της ανάπτυξης των αναδυόμενων αγορών. Οι κεφαλαιακές ροές προς τις αναδυόμενες αγορές παραμένουν εύρωστες, παρά την ανοδική πορεία των επιτοκίων στις ανεπτυγμένες αγορές, καθώς οι μακροοικονομικές ανισορροπίες έχουν αμβλυνθεί και η δυναμική της ανάπτυξης έχει θετική ροπή από τα μέσα του 2016 και μετά.

Επιπλέον, τα πρόσφατα τρίμηνα υπήρξε μία σαφής βελτίωση στην πιστωτική επέκταση, η πρώτη των τελευταίων 6 ετών. Πρόκειται για μία κρίσιμη θετική νέα εξέλιξη που κατά το παρελθόν πάντα συνδυάστηκε με σημαντική υπέρ-απόδοση των μετοχών των αναδυομένων αγορών. Αποτελεί την πρωταρχική αιτία που παραμένουμε πεπεισμένοι ότι η ανάπτυξη στις αναδυόμενες αγορές θα διατηρήσει την ανοδική της πορεία και ότι οι μετοχές τους θα συνεχίσουν την τάση των τελευταίων 2 ετών να υπέρ-αποδίδουν.

Η αύξηση της ζήτησης στην Κίνα πιθανότατα θα επιβραδυνθεί

Οι προοπτικές για τις αναδυόμενες αγορές είναι ευνοϊκές παρά το μετασχηματισμό της Κίνας σε μία οικονομία που είναι λιγότερο εξαρτημένη από την πίστωση και που αναπτύσσεται με λιγότερο υψηλούς ρυθμούς. Η επιτάχυνση της εσωτερικής ζήτησης στην Κίνα πιθανότατα θα υποχωρήσει κατά τους προσεχείς μήνες και τρίμηνα. Οι Αρχές της χώρας συνεχίζουν την πολιτική της απομόχλευσης της οικονομίας και η εξασθένιση στις επενδύσεις για ακίνητα θα επηρεάσει το συνολικό ρυθμό ανάπτυξης.

Η πιστωτική επέκταση στις αναδυόμενες αγορές (εξαιρούμενης της Κίνας)

Ταυτόχρονα η ισχύς των εξαγωγών και ο πιο αυστηρός έλεγχος στις κεφαλαιακές ροές από τις Αρχές αποτελούν τις κύριες αιτίες που η υποχώρηση του ρυθμού ανάπτυξης της Κίνας θα είναι ήπια και περίπου στο μισό της ποσοστιαίας μονάδας.

Η τρέχουσα συγκυρία φαίνεται ευνοϊκή για τις μετοχές αναδυομένων χωρών

Η αύξηση των πιστώσεων στην Κίνα εξασθένησε περαιτέρω το Δεκέμβριο, κυρίως λόγω της μείωσης των στεγαστικών και των οικογενειακών δανείων. Ο ρυθμός αύξηση των πιστώσεων ευρύτερα, που περιλαμβάνουν και τις σκιώδεις τραπεζικές δραστηριότητες, βρίσκεται πια στο 11,8%, αρκετά χαμηλότερα από το 12,2% του αμέσως προηγούμενου μήνα και το 18% ένα έτος πριν, που αντιστοιχεί σε ρυθμό ονομαστικής ανάπτυξης της τάξεως του 10% -11%. Συνεπώς, μπορούμε να συμπεράνουμε ότι η μόχλευση της οικονομίας έχει ήδη μετριασθεί.

Εκτός της Κίνας, υπάρχουν περιθώρια αύξησης της πιστωτικής επέκτασης, η οποία μπορεί να τροφοδοτήσει την ενίσχυση της ζήτησης. Οι προσαρμογές των τελευταίων ετών που οδήγησαν σε μικρότερα εξωτερικά ελλείμματα και φθηνότερα νομίσματα, καθώς και σε μεταρρυθμίσεις που ενισχύουν την ανάπτυξη σε χώρες όπως η Ινδία και η Αργεντινή, λογικά θα δώσουν ώθηση στο σχηματισμό παγίων επενδύσεων και στην αύξηση της κατανάλωσης στις αναδυόμενες αγορές τα προσεχή χρόνια.

Αυτή η συγκυρία διαμορφώνει ένα ευνοϊκό περιβάλλον για τις μετοχές αναδυόμενων χωρών σε σχέση με τις ανεπτυγμένες, αλλά και σε σχέση με τα ομόλογα των αναδυομένων χωρών, τα οποία είναι λιγότερο εξαρτημένα από την οικονομική ανάπτυξη και σχετίζονται περισσότερα με τις προσδοκίες για τη χρηματική ρευστότητα σε παγκόσμια κλίμακα.

Περιορίσαμε τις μειωμένες θέσεις σε κρατικά ομόλογα Γερμανίας (bunds)

Παρά το γεγονός ότι η σχέση απόδοσης και κινδύνου ως προς τα γερμανικά κρατικά ομόλογα δεν είναι ελκυστική, ενώ και οι μακροοικονομικές προοπτικές υποδεικνύουν περαιτέρω αύξηση των αποδόσεων των ομολόγων, αναβαθμίσαμε τις θέσεις μας σε αυτά από μετρίως σε ελαφρώς μειωμένες. Πρόκειται για μία προσαρμογή τεχνικής φύσεως βάσει των βελτιωμένων κεφαλαιακών ροών θεσμικών χαρτοφυλακίων και των χαμηλών τοποθετήσεων στη συγκεκριμένη κατηγορία.

Στην παρούσα φάση τηρούμε ουδέτερη στάση ως προς τα ομόλογα με αυξημένο επιτοκιακό περιθώριο (spread products), με προτίμηση σε εταιρικά ομόλογα High Yield σε παγκόσμια κλίμακα (Global High Yield). Επαναφέραμε σε ουδέτερα επίπεδα τις αυξημένες θέσεις μας σε εταιρικά ομόλογα επενδυτικής διαβάθμισης (investment grade credit) τόσο σε EUR, όσο και σε USD, καθώς οι εκτιμήσεις για τη συνολική τους επίδοση είναι λιγότερο ελκυστική.

Αυξήσαμε τις θέσεις μας σε εταιρικά ομόλογα High Yield ΗΠΑ, λόγω της καλύτερης σχετικής αποτίμησης και πιθανών ωφελειών από την περικοπή φόρων στις ΗΠΑ, καθώς και λόγω της εύρωστης μακροοικονομικής συγκυρίας και των βελτιωμένων τιμών των πρώτων υλών. Επαναφέραμε σε ουδέτερα επίπεδα τις μειωμένες θέσεις σε κρατικά ομόλογα αναδυομένων αγορών σε σκληρό νόμισμα (EMD HC), λόγω της επανάκαμψης των κεφαλαιακών ροών προς αυτά, καθώς και από το ότι η ψυχολογία στις αγορές, η αποδυνάμωση του USD και οι τιμές των πρώτων υλών παρέχουν στήριξη.