Συντάκτης Κειμένου: NN Investment Partners

Ο κλάδος της ακίνητης περιουσίας (Real Estate) δέχεται την πίεση της διαδικτυακής λιανικής πώλησης

Πρόσφατα, υποβαθμίσαμε σε ουδέτερες τις θέσεις μας στον κλάδο της ακίνητης περιουσίας παγκοσμίως στην τακτική κατανομή χαρτοφυλακίου. Βλέπουμε ενδείξεις ότι τα αμερικανικά - και σε μικρότερο βαθμό και τα ευρωπαϊκά - εμπορικά ακίνητα δυσκολεύονται όλο και περισσότερο να αφομοιώσουν τους κραδασμούς που έφερε η ψηφιακή τεχνολογία στον χώρο των λιανικών πωλήσεων. Το γεγονός αυτό αποτελεί για εμάς σημαντικότερο λόγο μείωσης των θέσεών μας από ό,τι η απειλή της αύξησης των αποδόσεων των ομολόγων.

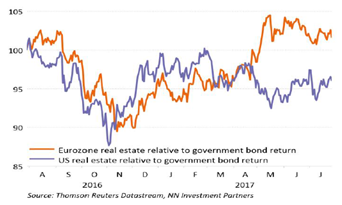

Οι αποδόσεις των ομολόγων δεν δικαιολογούν την πορεία του κλάδου της ακίνητης περιουσίας στις ΗΠΑ

Το περιβάλλον της αγοράς δεν ήταν φέτος ιδιαίτερα φιλικό για τις μετοχές ακίνητης περιουσίας σε παγκόσμιο επίπεδο. Από την αρχή του έτους μέχρι σήμερα, η κατηγορία αυτή κεφαλαίου (ο δείκτης FTSE EPRA / NAREIT Developed Markets) έχει υποχωρήσει σχεδόν κατά 6% σε όρους ευρώ. Εκ πρώτης όψεως μπορεί κανείς να σκεφτεί ότι αυτό έχει σχέση με την ανοδική μετατόπιση των αποδόσεων των ομολόγων, καθώς οι αποδόσεις των ακινήτων συνήθως συσχετίζονται αρνητικά με τις (μακροπρόθεσμες) αποδόσεις των ομολόγων. Ωστόσο, καθώς οι αποδόσεις των δεκαετών ομολόγων των ΗΠΑ βρίσκονταν σε πτωτική πορεία κατά το μεγαλύτερο μέρος του έτους, ο κλάδος της ακίνητης περιουσίας της Ευρώπης θα έπρεπε θεωρητικά να έχει πληγεί περισσότερο σε σχέση με των ΗΠΑ. Αντ΄αυτού, από την αρχή του έτους η ακίνητη περιουσία στην Ευρωζώνη είχε επίδοση κατά 5% καλύτερη σε σχέση με την αμερικανική. Ιστορικά, η πορεία της ακίνητης περιουσίας σε σχέση με τα επιτόκια στις ΗΠΑ και την Ευρωζώνη παρουσιάζει υψηλή συσχέτιση, αλλά όχι αυτή τη φορά. Αυτή η ασυμφωνία απεικονίζεται ξεκάθαρα στο παρακάτω γράφημα, το οποίο αναπαριστά την απόδοση του κλάδου της ακίνητης περιουσίας σε σχέση με την απόδοση των εγχώριων ομολόγων. Τα γραφήματα των ΗΠΑ και της Ευρωζώνης άρχισαν να αποκλίνουν από τον Απρίλιο του τρέχοντος έτους.

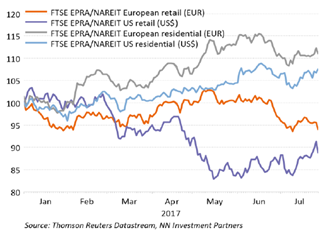

Τα εμπορικά ακίνητα πιέζονται όλο και πιο πολύ από τις διαδικτυακές πωλήσεις

Ως εκ τούτου, πιστεύουμε ότι άλλοι παράγοντες, πέρα από τις ομολογιακές αγορές, έχουν παίξει ρόλο. Πιθανώς, ο πιο σημαντικός είναι η διαρθρωτική μετατόπιση, που συμβαίνει στον κλάδο των εμπορικών ακινήτων, από το παραδοσιακό κατάστημα που στεγάζεται σε κτίρια προς το ηλεκτρονικό εμπόριο. Αυτή η μετατόπιση είναι πιο έντονη στις ΗΠΑ από ό, τι στην Ευρωζώνη. Ο παρακάτω πίνακας δείχνει ότι ιδιαίτερα τον Απρίλιο και τον Μάιο αυτή η μετατόπιση πιθανώς επηρέασε τις επιδόσεις της αγοράς. Το διάγραμμα παρουσιάζει την απόδοση των εμπορικών καταστημάτων και των κατοικιών στις ΗΠΑ και την Ευρώπη. Παρόλο που το χάσμα στις αποδόσεις είναι ιδιαίτερα σαφές για τις ΗΠΑ, μπορούμε να δούμε ότι και η Ευρώπη δεν μένει ανεπηρέαστη από την τάση αυτή. Επίσης, παρατηρούμε μια παρόμοια απόκλιση στις αποδόσεις μεταξύ των εμπορικών καταστημάτων και των κατοικιών. Ωστόσο, δεδομένης της πιο ισορροπημένης σύνθεσης του κλάδου στην Ευρώπη, ο αντίκτυπος είναι μικρότερος και εξηγεί γιατί η αγορά ακινήτων της Ευρωζώνης έχει βελτιωθεί. Και επειδή τα αμερικάνικα εμπορικά ακίνητα αντιπροσωπεύουν περίπου το 12% του παγκόσμιου δείκτη αναφοράς της ακίνητης περιουσίας, αυτό εξηγεί τον αρνητικό αντίκτυπο του κλάδου στην συνολική απόδοση του παγκόσμιου δείκτη. Αντίστοιχα τα Ευρωπαϊκά εμπορικά ακίνητα αντιπροσωπεύουν το 4% του παγκόσμιου δείκτη. Όσον αφορά τα ακίνητα που προορίζονται για κατοικία, τα βάρη είναι 10% για τις ΗΠΑ και 4% για την Ευρώπη.

Η Amazon ταράζει τον λιανικό κλάδο

Στην πορεία, είναι πιθανό να ενταθούν τα δομικά εμπόδια στον κλάδο των εμπορικών ακινήτων. Οι προοπτικές ανάπτυξης για το λιανικό εμπόριο αναδεικνύονται καλύτερα μέσω της Amazon που στοχεύει να εντάξει και άλλους τομείς στο κανάλι λιανικής διανομής. Τα καταστήματα βιβλίων High Street βγήκαν εκτός αγοράς πριν από χρόνια, αλλά τώρα απειλούνται και οι λιανοπωλητές τροφίμων, φαρμάκων και τα παντοπωλεία. Τον περασμένο Ιούνιο, όταν η Amazon ανακοίνωσε την εξαγορά της Whole Foods Markets, του έκτου μεγαλύτερου αμερικανικού καταστήματος τροφίμων, τα μερίδια αγοράς των καταστημάτων λιανικής πώλησης τροφίμων σε όλο τον κόσμο δέχθηκαν μεγάλη πίεση. Αυτή η διαπραγμάτευση ύψους 13 δισεκατομμυρίων δολαρίων πραγματοποιήθηκε μόλις δύο χρόνια μετά την πρόβλεψη του John Mackey, Διευθύνοντα Συμβούλου της Whole Foods, ότι η υπηρεσία παράδοσης προϊόντων τροφίμων από την Amazon, μέσω της υπηρεσίας AmazonFresh, θα ήταν και το “Βατερλό της Amazon".

Οι αποδόσεις των εμπορικών ακινήτων και των κατοικιών στην Ευρώπη και τις ΗΠΑ

Φαίνεται τώρα ότι αυτές οι προβλέψεις περί "θανάτου της Amazon" ήταν σε μεγάλο βαθμό υπερβολικές. Η εταιρεία συνεχίζει να κερδίζει μερίδιο από το πορτοφόλι των νοικοκυριών. Έχει δημιουργήσει μια προηγμένη υποδομή, έχει μια ισχυρή παρουσία σε κινητές συσκευές και μια πιστή, σχεδόν δεσμευμένη πελατειακή βάση. Εξακολουθούν να υπάρχουν μεγάλες και άφθονες ευκαιρίες ανάπτυξης για το διαδικτυακό λιανικό εμπόριο. Ακόμη και στις ΗΠΑ, η διαδικτυακή διείσδυση είναι μόλις πάνω από 10%. Πιστεύουμε ότι θα υπάρξει περισσότερη πίεση και οι παραδοσιακοί έμποροι λιανικής θα αναγκαστούν να προσαρμόσουν το επιχειρηματικό τους μοντέλο και, ενδεχομένως, να επενδύσουν μεγάλα κεφάλαια σε τεχνολογικές λύσεις.

Αυτές οι εξελίξεις είναι πιθανό να θέσουν τα περιθώρια κέρδους του λιανικού κλάδου υπό μεγαλύτερη πίεση. Η κερδοφορία, μαζί με την τον αριθμό των επισκεπτών, είναι ένας σημαντικός καθοριστικός παράγοντας του μισθώματος ενός καταστήματος. Υπάρχει πραγματικός κίνδυνος η τάση αυτή να ενταθεί και στην Ευρώπη, ακόμη και αν οι μεγαλύτερες εισηγμένες εταιρείες που δραστηριοποιούνται στον λιανικό κλάδο (Unibail-Rodamco και Klépierre) έχουν ένα προνομιακό χαρτοφυλάκιο που θεωρητικά θα αντισταθεί αποτελεσματικότερα.

Οι προοπτικές για τις κατοικίες είναι καλύτερες

Οι προοπτικές για τα ακίνητα προς κατοικία φαίνονται καλύτερες, ακόμη και αν αυτή η κατηγορία είναι μάλλον πιο ευαίσθητη σε ενδεχόμενες αυξήσεις των επιτοκίων (των ενυπόθηκων δανείων). Οι τιμές των κατοικιών αυξάνονται και τα μετρητά είναι άφθονα, καθώς τα κριτήρια δανειοδότησης έχουν γίνει πιο χαλαρά. Στις ΗΠΑ, οι τιμές των κατοικιών αυξήθηκαν περίπου κατά 5,5% σε ετήσια βάση. Επίσης, στο Ηνωμένο Βασίλειο η μέση τιμή κατοικίας αυξήθηκε πάνω από 5% στις περιοχές εκτός Λονδίνου και μέχρι και 10% στο Λονδίνο (mix-adjusted). Στη Γερμανία, την πιο σημαντική αγορά κατοικίας, η αύξηση άγγιξε το 6,5%. Αυτό δείχνει, ωστόσο, επιβράδυνση μετά τη διψήφια ανάπτυξη που σημειώθηκε στα τέλη του 2016.

Τούτου λεχθέντος, οι περισσότεροι κυκλικοί παράγοντες που προσδιορίζουν την πορεία του κλάδου της ακίνητης περιουσίας είναι ευνοϊκοί. Η ενίσχυση της αγοράς εργασίας και η επιτάχυνση των εταιρικών κερδών αναμένεται να οδηγήσουν σε αύξηση της εμπιστοσύνης και μεγαλύτερη ζήτηση χώρων γραφείων, υλικοτεχνικής υποδομής και στέγασης (μίσθωση ή ιδιοκτησία). Οι καλύτερες προοπτικές για τις κατοικίες θα μπορούσαν να σημαίνουν ότι η ευρωπαϊκή αγορά ακινήτων μοιάζει να είναι ένα ασφαλέστερο στοίχημα, αν και η πιθανότητα πρόωρης ή πιο απότομης εξομάλυνσης της νομισματικής πολιτικής της ΕΚΤ αποτελεί παράγοντα κινδύνου. Ωστόσο, δεν περιμένουμε να συμβεί κάτι τέτοιο.

Υποβαθμίσαμε σε ουδέτερες τις θέσεις μας στην παγκόσμια ακίνητη περιουσία

Παρά το γεγονός ότι οι κυκλικές προοπτικές παραμένουν υποστηρικτικές, τα διαρθρωτικά εμπόδια για τα ακίνητα όπως το ηλεκτρονικό εμπόριο και, σε μικρότερο βαθμό, η τάση μείωσης του χώρου γραφείων ανά εργαζόμενο, είναι επαρκείς λόγοι για να υποβαθμίσουμε τις θέσεις μας στον κλάδο της ακίνητης περιουσίας σε παγκόσμιο επίπεδο από το αυξημένες σε ουδέτερες στην τακτική μας κατανομής χαρτοφυλακίων.

Διαβάστε το Πλήρες Άρθρο